Financement Islamique Mourabaha alBaraka Bank

Annonces Immobilières en Algérie

Bungalow à Tighremt Béjaia

Villa Athena Tighremt, Bejaia, Toudja

3 Rooms · evevel · ID 20799 · Taille 80 m2

Said Mansour

Vente Appartements F3 / F4 Koléa

Koéa, Koléa

Appartement dans Vente

3 Rooms · evevel · ID 20627 · Taille 107 m2

Vente Appartement F5 LPP Reghaia

LPP Reghaia, Reghaia

Appartement dans Vente

6 Rooms · evevel · ID 20445 · Taille 130 m2

Cherche Villa ou Appartement à Telemly Alger

Telemly, Alger-Centre

Appartement dans Prospection

4 Rooms · ID 20231 · Taille 150 m2

Cherche Terrain 1000m2 à Ouled Heddadj / Kou...

Ouled Heddadj, Ouled Hedadj

Terrain dans Prospection

ID 20229 · Taille 1,000 m2

Vente Villa F5 Relizane

Cite Aissat Idir, Relizane

5 Rooms · evevel · ID 20207 · Taille 200 m2

Relizane Relizane

Projet Résidentiel Route d'Oran Mostaga...

Route d'Oran Mostaganem, Mostaganem

Appartement dans Vente

3 Rooms · evevel · ID 20194 · Taille 79 m2

Location Bungalow Ain taya Plage Tamaris

Ain Taya, Ain Taya

3 Rooms · evevel · ID 20168 · Taille 35 m2

Mohamed Megrad

À Voir aussi:

Financement islamique CNEP Tamwil MASKANE

Qu’est-ce que le produit « Financement islamique CNEP Tamwil MASKANE » ? Une formule de financement conforme aux pr ...

Continuer la lecture

Financement islamique CNEP Tamwil ARADI

Qu’est-ce qu’un « financement islamique CNEP Tamwil Aradi »? Une formule de financement conforme aux principes de l ...

Continuer la lecture

Financement islamique CNEP Ijara Tamlikia

Qu’est-ce que le produit de financement islamique CNEP IJARA TAMLIKIA ? Le produit « ljara Tamlikia » est une formu ...

Continuer la lecture

Financement Islamique CPA Ijara

Découvrez le Financement Islamique CPA Ijara Mountahia Bi Tamlik Immobilier/Particuliers Cette formule de financeme ...

Continuer la lecture

Financement Islamique CPA Mourabaha Aqar

Vous envisagez d’acquérir un Bien Immobilier ? Le Financement Islamique CPA Mourabaha immobilier (Aqar) est la clé ...

Continuer la lecture

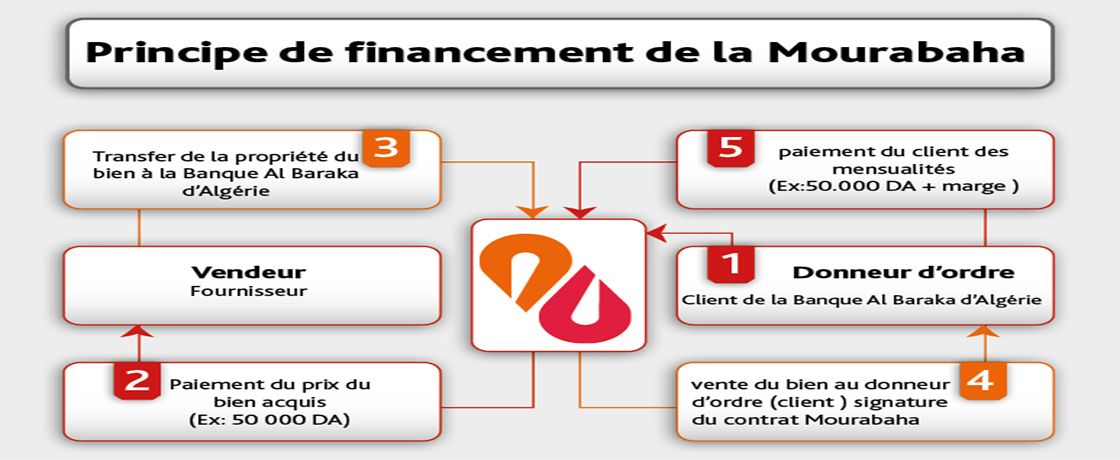

Financement Islamique Mourabaha alBaraka Ban...

Le Financement Islamique Mourabaha est une formule de vente au prix de revient majoré d’une marge bénéficiaire conn ...

Continuer la lecture

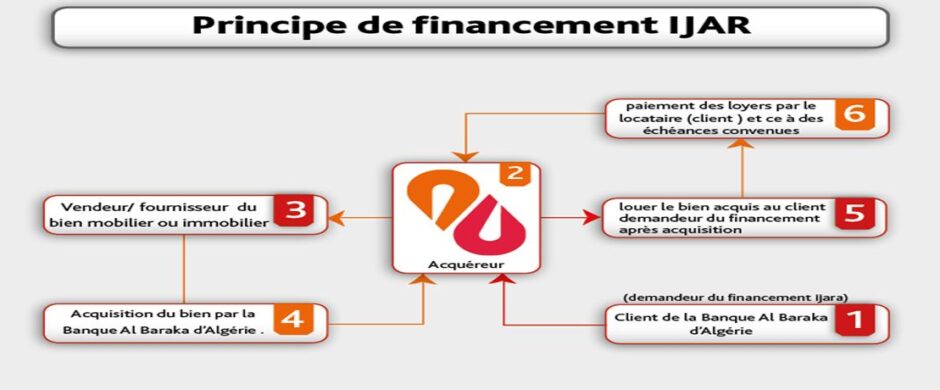

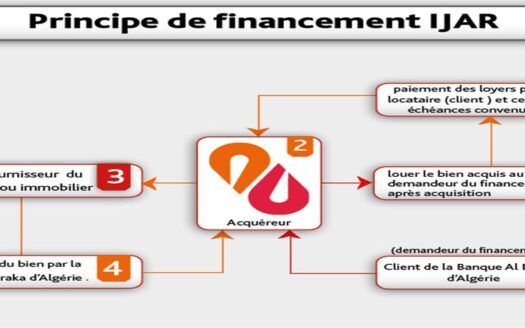

Financement Islamique Ijara alBaraka Bank

Définition Il s’agit d’une formule de financement relativement récente qui fait intervenir trois acteurs principaux ...

Continuer la lecture

Mourabaha immobilière BEA Algérie

Devenir propriétaire grace à la mourabaha immobilière Comment devient-on propriétaire ? Le Financement s’effe ...

Continuer la lecture