Financement Islamique Mourabaha alBaraka Bank

Le Financement Islamique Mourabaha est une formule de vente au prix de revient majoré d’une marge bénéficiaire connue et convenue entre l’acheteur et le vendeur (AL Bay’ou bi ribhin ma’loum)

Définition

Le financement islamique Mourabaha peut revêtir deux aspects :

- Transaction directe entre un vendeur et un acheteur ;

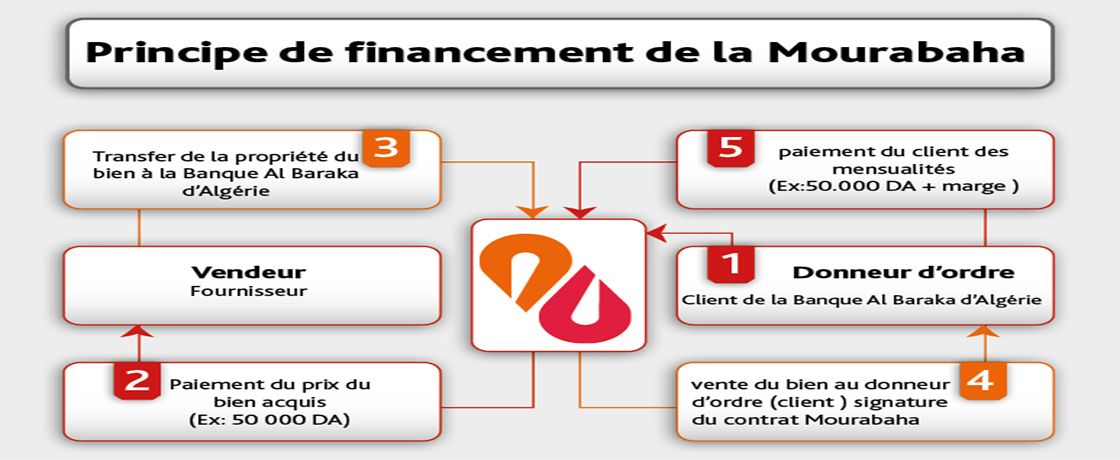

- Transaction tripartite entre un acheteur final (ou donneur d’ordre d’achat), un premier vendeur (le fournisseur) et un vendeur intermédiaire (exécutant de l’ordre d’achat).

Cette dernière formule a été retenue dans les pratiques bancaires islamiques.

La Banque intervient en qualité de premier acheteur vis à vis du fournisseur et de revendeur à l’égard de l’acheteur donneur d’ordre (le client).

La Banque achète la marchandise au comptant ou à crédit et la revend au comptant ou à crédit à son client moyennant une marge bénéficiaire convenue entre les deux parties.

Utilité de ce mode de financement

La Mourabaha est un mode de financement qui permet aux banques islamiques de financer, dans le respect de leurs principes, aussi bien les besoins d’exploitation de leur clientèle (stocks, matières, produits intermédiaires) que leur investissement.

Conditions de conformité à la chari’a ( Mourabaha )

- L’objet du contrat Mourabaha doit être conforme aux prescriptions de la chari’a (pas de financement de produits prohibés par I ’Islam) ;

- L’acquisition préalable des marchandises par la Banque. En effet, le principe de base de la Mourabaha est que la marge bénéficiaire revenant à la Banque ne se justifie que par le caractère commercial et non financier de la transaction (l’achat et la revente doivent être réels non fictifs). A cet égard, il y a lieu de rappeler que si la Mourabaha, telle que pratiquée par les Banques Islamiques, est une opération de vente à terme, l’opération de crédit n’est qu’un accessoire à l’opération commerciale, laquelle constitue la seule justification de la rémunération perçue par la Banque même si le paiement différé entre en ligne de compte dans la différence de prix ;

- Le prix de revient, la marge bénéficiaire de la Banque et le (s) délai (s) de paiement doivent être préalablement connus et acceptés par les deux parties.

En cas de retard dans le paiement des échéances, la Banque peut appliquer au client défaillant des pénalités de retard qui seront logées dans un compte spécial « Produits à Liquider ». Mais à aucun moment elle ne peut réviser en hausse sa marge bénéficiaire en contrepartie du dépassement de délai. En outre, en cas de mauvaise foi du client, la Banque est en droit de réclamer, en sus des pénalités, un dédommagement des échéances non honorées. Auquel cas, il conviendrait d’évaluer le préjudice par rapport à des critères objectifs propres à la Banque et éviter toute référence aux taux d’intérêts.

Après la réalisation du contrat de financement islamique Mourabaha, la marchandise devient la propriété exclusive et définitive de l’acheteur final et le demeurera quels que soient les incidents qui peuvent survenir par la suite. Toutefois, la Banque peut prendre un gage sur les marchandises vendues en garantie du paiement des prix de vente et mettre en jeu ce gage le cas échéant. De même, elle peut tenir compte des cas de mévente du client et accorder à ce dernier un rééchelonnement de son échéancier sans que cela n’entraîne une majoration de prix.

Veuillez cliquer sur le liens suivant pour plus de détails sur le Financement islamique Mourabaha alBaraka Bank Algérie