Financement Islamique Ijara alBaraka Bank

Définition

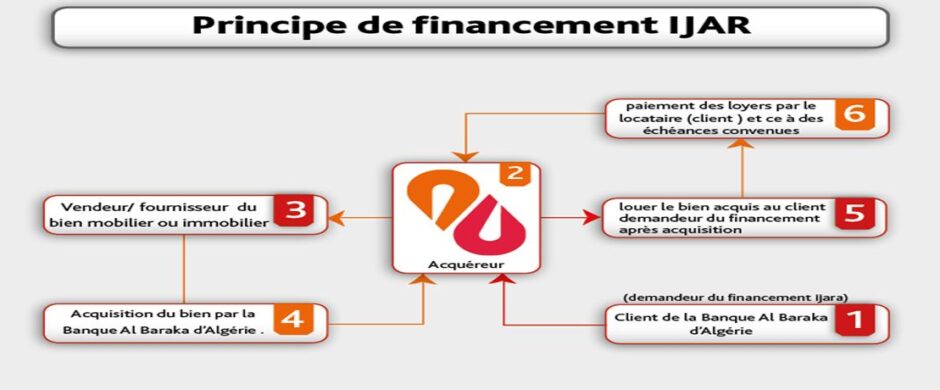

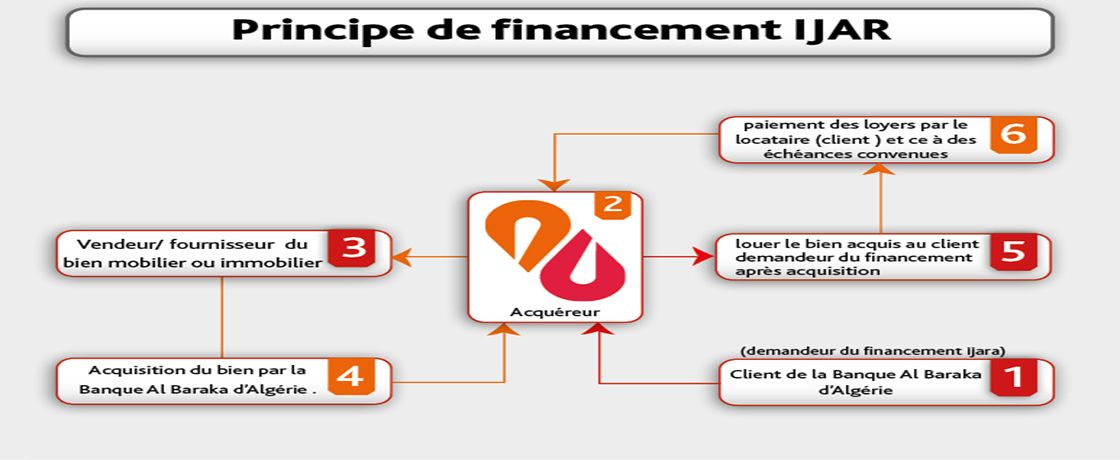

Il s’agit d’une formule de financement relativement récente qui fait intervenir trois acteurs principaux :

- Le fournisseur (fabricant ou vendeur) du bien;

- Le bailleur (en l’occurrence la banque qui achète le bien pour le louer à son client);

- Le locataire qui loue le bien en se réservant l’option de l’acquérir définitivement au terme du contrat de location.

De la définition précédente, il découle que le droit de propriété du bien revient à la Banque durant toute la période du contrat, tandis que le droit de jouissance revient au locataire .

Au terme du contrat, trois cas de figure peuvent se présenter :

- Le client est obligé d’acquérir le bien (contrat de location – vente);

- Le client a le choix d’acquérir ou de restituer le bien (contrat de crédit-bail);

- Le client opte pour une seconde location du bien (renouvellement du contrat de crédit-bail)

Utilité de ce mode de financement :

Le Financement Islamique Ijara est une formule d’investissements (mobilier et immobiliers) relativement récente. A ce titre, elle peut être classée parmi les formes de financement à long et moyen terme. La conformité avec les principes de la chari’a en fait une formule privilégiée utilisée par les Banques Islamiques dans le financement des investissements de leurs relations. Le second avantage de ce mode de financement a trait à la solidité de la garantie qu’il procure à la Banque via son statut de propriétaire légal du bien loué.

Pour les opérateurs économiques, les avantages du financement islamique Ijara sont multiples. D’une part, elle leur permet de rénover leurs équipements désuets ou obsolètes et bénéficier ainsi des derniers développements technologiques. D’autre part, elle offre l’avantage de leur éviter une immobilisation à long ou moyen terme d’une partie de leurs ressources dans le cas d’une acquisition autofinancée ou même financée par un crédit d’investissement.

En effet, les charges annuelles, dans le cadre d’un financement se limitent aux seuls loyers dus sur la période, ce qui est très apprécié par les entreprises qui ont des difficultés à équilibrer leur situation financière.

Les entreprises qui optent pour ce mode de financement peuvent tirer profit, sur le plan fiscal de la différence positive entre le montant des loyers annuels et celui des amortissements qu’elles auraient dû comptabiliser sur leurs propres fonds si le bien avait fait l’objet d’une acquisition.

Enfin, la marge de manœuvre laissée à l’utilisation ou pas de l’option finale (achat-restitution-relocation), permet au locataire de décider au moment opportun du choix le plus indiqué en fonction de la situation et des besoins de son entreprise.

Conditions de conformité a la chari’a (Financement Islamique idjar)

- L’objet de la location (l’utilisation du bien loué) doit être connu et accepté par les deux parties.

- La location doit porter sur des biens durables, c’est à dire non destructibles du fait de la jouissance ou de l’utilisation.

- Le bien loué de même que les accessoires nécessaires à son usage, doivent être remis à l’utilisateur en état de servir à l’utilisation à laquelle le dit bien est destiné.

- La durée de location, le délai de paiement, le montant du loyer et la périodicité doivent être déterminés et connus à la conclusion du contrat de financement islamique Ijara.

- Le loyer peut être payé d’avance, à terme ou par tranches selon la convention des parties.

- Les deux parties peuvent convenir d’un commun accord d’une révision du loyer, de la durée de location et de toutes autres clauses du contrat.

- La destruction ou la dégradation du bien loué d’un fait indépendant de la volonté de l’utilisateur n’engage la responsabilité de ce dernier que s’il est établi et qu’il n’a pas pris les mesures nécessaires pour la conservation du bien avec le soin d’un bon père de famille.

- Sauf convention contraire, il incombe à la Banque d’effectuer tous travaux d’entretien et de réparation nécessaires au maintien du bien loué dans un état de servir à l’usage auquel il est destiné. De même, elle supporte toutes les charges locatives antérieures au contrat de location. L’utilisateur assure quant à lui l’entretien d’usage du bien loué, de même que l’ensemble des charges locatives nées à compter de la date de location.

- Le bien loué peut faire l’objet d’une sous-location, sauf convention contraire. De même, la Banque peut louer un bien acquis à son propre vendeur, à condition que la vente soit réelle et non fictive.

Pour plus de détails veuillez consulter le lien suivant: Financement Islamique Ijara alBaraka Bank Algérie